2023-06-14 10:48:35

2023-06-14 10:48:35

812

812

随着时间步入6月,存储供需两端处于“掰手腕”的博弈阶段,不过市场仍处于供过于求的状态,终端拉货动力有限,市场流速受阻,存储成品行情低迷,厂商普遍以小步快跑的节奏出货,加速回笼资金为主。

减产待生效Q2上游供应仍溢出,部分资源调涨有局限性,下游观望态度浓厚

如此市况下,部分原厂报价确有上调5%,有拉动上游资源调涨的趋势。不过据CFM闪存市场了解到,此次价格调涨实际推进中仍面临较大阻力,现阶段上游整体供应溢出,市场中仍充斥着低价库存,短期部分产品调涨有一定局限性。目前原厂对于采用先进制程及产能有限的产品议价能力较强,但行业中占据大多数库存及产能的产品,目前仍是明显的买方市场,因此上游对于不同产品的价格策略出现一定分化,整体行情还需结合市场实际情况来看。

即便产业链上下游盼涨心切,但4月以来上游的全面减产还需时间生效,本季度原厂整体库存仍然溢出,叠加目前终端需求疲软、存储成品行情低迷,终端及成品市场短期能见度较低,导致现阶段部分资源调涨十分吃力。终端及下游厂商难以对成本涨价轻易妥协,库存充足的厂商普遍持观望态度,后续仍需观察行业库存、市场流速及定价策略的变化。

本周上游资源方面,由于消费类现货市场还充斥着低价库存,市场实际成交仍在下探,部分Flash Wafer及DDR资源小幅下调,1Tb TLC/512Gb TLC NAND Flash Wafer分别下调至2.92/1.41美元,DDR4 16Gb eTT/DDR4 8Gb eTT分别调整至2.35/1.20美元。

Flash Wafer最新报价

DDR最新报价

渠道市场方面,现货价格和市场需求基本都维持不变,渠道SSD和内存条行情已在底部稳定横行一个月。

渠道市场SSD最新报价

渠道市场内存条最新报价

行业市场方面,由于PC端需求持续疲软,场上供需不对等,目前仍是僧多肉少的买方市场局面,以价换量竞争激烈,大容量SSD价格持续走低。为了更好地反映行业市场的情况,CFM于2023年6月13日新增行业512GB/1TB/2TB PCIe 4.0 SSD报价。

行业市场SSD最新报价

行业市场内存条最新报价

卡和U盘方面,本周市场需求低迷,不过价格已跌至底部,维持不变。

嵌入式行情方面,6月以来需求有所收缩,近期嵌入式行情趋于稳定,市场关注6月底终端与上游的相关动态。

eMMC最新报价

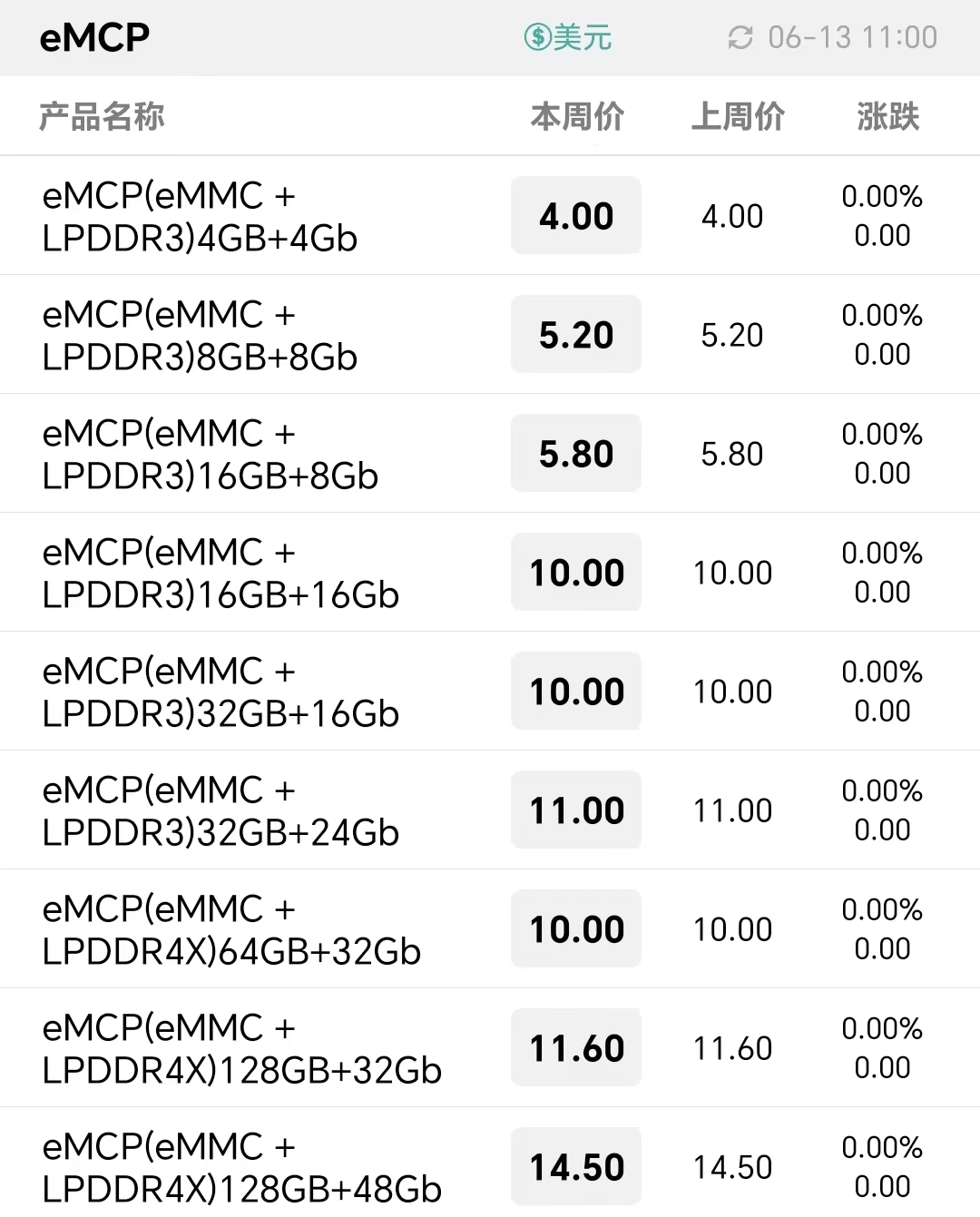

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价